Sistem pembayaran adalah sistem yang berkaitan dengan transfer dana dari satu pihak ke pihak lain yang melibatkan berbagai komponen sistem pembayaran, termasuk alat pembayaran, kliring dan setelmen. Dalam prakteknya, aktivitas sistem pembayaran melibatkan berbagai institusi yang bertindak sebagai penyedia layanan pembayaran dan penyedia layanan perbaikan seperti bank, lembaga keuangan selain bank, dan bahkan perorangan.

Dalam perkembangannya, sistem pembayaran yang merupakan salah satu pilar pendukung stabilitas sistem keuangan telah berkembang pesat seiring dengan perkembangan teknologi. Di sisi lain, perkembangan teknologi juga mendorong pengembangan instrumen berbasis kas menjadi berbasis non tunai. Selanjutnya, instrumen berbasis non tunai ini menjadi sangat canggih karena tidak berbasis kertas ( berbasis kertas ) yang dirilis untuk berkembang menjadi bentuk tanpa kertas. Tentu saja instrumen pembayaran tanpa kertas memerlukan infrastruktur berteknologi tinggi dan juga sistem hukum yang berbeda dari instrumen pembayaran berbasis kertas.

Seiring meningkatnya instrumen pembayaran, volume dan nilai transaksi instrumen pembayaran non tunai, baik dalam bentuk berbasis kertas, kartu berbasis maupun barang elektronik lainnya, dari tahun ke tahun juga hampir selalu menunjukkan tren kenaikan. Tahun 2008 meningkat secara signifikan terlihat dari transaksi dengan kartu kredit, kartu debit, dan kartu kredit. Di sisi instrumen pembayaran elektronik, kenaikan volume terlihat pada pembayaran antarbank melalui sistem BI-RTGS. Sementara itu, penggunaan instrumen pembayaran berbasis kertas (paper-based) juga menunjukkan peningkatan kecil.

Kini perkembangan teknologi menjadi semakin canggih, setiap orang bisa dengan mudah dan cepat. Apalagi di dunia perbankan dengan segala fasilitas yang disediakan sangat banyak bagi perusahaan bank, layanan ini memberikan kemudahan bagi nasabah.

Dengan berkembangnya teknologi informasi saat ini, telah menciptakan jenis dan peluang bisnis baru dimana transaksi bisnis semakin banyak dilakukan secara elektronik. Sehubungan dengan perkembangan teknologi informasi dibutuhkan setiap orang dengan mudah melakukan tindakan hukum seperti jual beli. Perkembangan internet cepat dan memberi pengaruh signifikan dalam semua aspek kehidupan kita.

Penggunaan internet tidak hanya sebatas penggunaan informasi yang bisa diakses melalui media ini, kesenangan juga bisa dijadikan sarana untuk melakukan transaksi perbankan. Bank-bank di Indonesia mulai memasuki dunia maya internet banking atau lebih dikenal dengan E-Banking, yaitu suatu bentuk layanan perbankan melalui media internet. E-Banking dalam keadaan transaksi antar bank dan nasabah menggunakan media internet.

Penggunaan komputer di bidang perbankan untuk menghasilkan informasi bagi manajemen bank sendiri dan juga untuk meningkatkan pelayanan kepada nasabah bank. Saat ini dengan E-Commerce yang familiar, layanan transaksi online dapat diaplikasikan dengan ATM yang disediakan kemudian dengan penggunaan internet. mempermudah dalam melakukan pelayanan kepada nasabahnya melalui INTERNET BANKING dan SMS BANKING.

APA KREDIT

KREDIT adalah platform blockchain (protokol) dengan KREDIT cryptocurrency internal sendiri (CS). Ini adalah implementasi teknis blockchain baru dan unik dari teknologi blokir, kontrak cerdas, dan protokol data.

Ini adalah platform dengan kemampuan jaringan teknis yang sama sekali baru, kecepatan, biaya transaksi dan jumlah operasi per detik. Ini adalah platform terbuka yang berarti pengguna dan perusahaan yang membuat layanan online yang menerapkan protokol blockchain.

Kami menawarkan produk baru kepada pengguna. Kami membawa fitur baru dengan menciptakan algorsms baru untuk mencari konsensus; skema registrasi baru; sebuah model untuk pengujian.

Platform KREDIT menawarkan solusi untuk. Ini sangat populer untuk industri keuangan dan Internet Things.

Platform KREDIT adalah sistem keuangan terdesentralisasi untuk interaksi langsung antara peserta peer-to-peer principle (P2P). Platform ini dapat dilihat dari segi layanan keuangan; dimana siapapun bisa menawarkan layanan dan. Berkat pengembangan sistem teknologi dari layanan keuangan terdesentralisasi modern.

KEUNGGULAN KREDIT

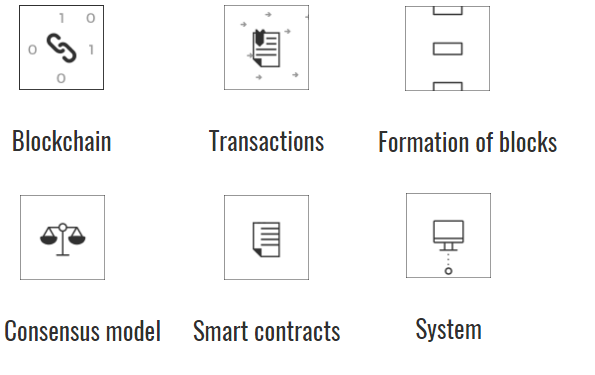

Blockchain

Penyimpanan terdistribusi, terdesentralisasi dan kode sumber terbuka. Dukungan untuk jaringan publik dan swasta.

Transaksi

Setiap record dimasukkan ke blokir blokade database tanpa pohon Merkle dan sidechains dengan memproses transaksi consensual.

Pembentukan blok

Izin ditetapkan pada tingkat transaksi. Transaksi ditambahkan ke temuan konsensus berikutnya oleh algoritma untuk menemukan solusi mesin negara yang terbatas.

Model konsensus

Model konsensus: federal dengan mekanisme untuk menyelesaikan sebagian besar node dengan izin membuat keputusan.

Kontrak pintar

Setiap kontrak cerdas dilakukan di lingkungan mesin virtual terisolasi yang terpisah, yang memungkinkan pengembangan dalam bahasa skrip ( JavaScript ), pekerjaan yang diperluas dengan kalender terjadwal.

Sistem

Sistem ini scalable (karena jumlah node meningkat, jumlah transaksi yang diproses per unit of time meningkat). Ada tidak adanya pertambangan sehingga semua koin dikeluarkan terlebih dahulu dalam jumlah tertentu.

Struktur buku besar KREDIT

Kami menawarkan untuk meninggalkan pohon Merkle dan menggunakan buku besar transaksi dalam sistem KREDIT; dengan setiap entri terdiri dari kode hash dari blok transaksi yang akan ditambahkan ke daftar kandidat di samping buku besar. Selain itu, entri tersebut memiliki pengenal simpul dan cap waktu saat dibuat. Bahwa buku besar berisi arahan transaksi, rekening awal dan akhir, jenis penghapusan, jumlah unit write-off, jenis deposito, dan jumlah unit deposit. Prinsip ini meningkatkan kecepatan proses transaksi, meningkatkan kompleksitas perubahan buku catatan tidak sah dan

tidak termasuk kemungkinan perubahan pada entri buku besar dengan melihat ke belakang.

Mencari Peserta Transaksi

Jaringan peer-to-peer KREDIT dapat digambarkan sebagai grafik, dengan akun pengguna dalam bentuk node dan banyak kemungkinan transaksi dalam bentuk edge yang diarahkan menghubungkan dua simpul (akun). Karena semua tepi memiliki simpul dan terminal awal, Anda selalu dapat membuat grafik orientasi (orgraf).

Jika kita mengambil kondisi berikut untuk identifikasi:

1. Setiap transaksi selalu memiliki baik pengirim maupun penerima;

2. Setiap node (akun) selalu bisa dihubungkan ke node lain dengan direct edge (transaksi);

3. Setiap node grafik (akun) memiliki jumlah terbatas dari tepi yang ditargetkan (transaksi masuk dan keluar). Sehubungan dengan hal di atas, dapat dikatakan bahwa orgraf berisi rute yang dibutuhkan memenuhi kondisi transaksi yang diperlukan dan membangun rantai sederhana. Karena itu adalah urutan simpul berhingga.

Biaya transaksi

Sistem ini menggunakan mata uang KREDIT, yang melayani:

● Sebagai alat pembayaran internal untuk penggunaan sistem;

● Untuk menukar mata uang yang berbeda dalam sistem;

● Untuk menukar berbagai nilai dalam sistem;

● Menciptakan dan memproses operasi dengan kontrak yang cerdas;

● Untuk membeli informasi dari sumber pihak ketiga untuk layanan di dalam sistem.

Biaya transaksi dapat bervariasi, tergantung pada beban jaringan, pada pengguna tertentu

sistem, yang secara teoritis bisa mengarahkan arus transaksi besar pada waktu puncak tertentu. Kami menyarankan

menggunakan metode material dan dampaknya terhadap pengguna sistem untuk mengendalikan beban jaringan.

Biaya untuk transaksi dalam tiga tahun pertama operasi sistem akan ditetapkan

terpisah untuk berbagai jenis transaksi dan operasi. Ke depan, algoritma untuk biaya transaksi otomatis akan dikembangkan.

Kesatuan

Kontrak cerdas dalam KREDIT terdiri dari entitas berikut:

1. Properti (variabel publik) - entitas sistem menyimpan data publik yang diperlukan untuk kontrak kerja dalam sistem KREDIT.

2. Metode ini adalah entitas sistem CREDITS yang bertanggung jawab untuk mengamati logika dan urutan tindakan saat melakukan transaksi (action under contract).

Peserta dalam sistem KREDIT menandatangani kontrak cerdas dengan menggunakan metode pemanggilan untuk memodifikasi properti kontrak, dengan meluncurkan sebuah proses untuk memverifikasi kepatuhan terhadap kondisi dan koordinasi.

Kontrak pintar mulai berlaku setelah ditandatangani oleh para pihak. Untuk memastikan pemenuhan kewajiban secara otomatis, lingkungan eksistensi diwajibkan untuk mengotomatisasi pelaksanaan ketentuan kontrak secara otomatis. Ini berarti bahwa kontrak cerdas hanya ada di lingkungan yang memiliki akses tanpa hambatan ke kode yang dapat dieksekusi ke dalam item kontrak cerdas. persyaratan kontrak harus memiliki deskripsi matematika yang jelas dan logika eksekusi. Dengan demikian, prinsip utama kontrak cerdas adalah otomasi dan keandalan lengkap hubungan kontraktual antara para pihak.

BAGAIMANA BEKERJA KREDIT

Lakukan Kondisi Kontrak Cerdas

Istilah kontrak dalam sistem CREDITS adalah nilai dari trigger field yang diminta (checked) untuk menutup (complete) kontrak. Pemenuhan persyaratan kontrak cerdas adalah prosedur saat pelatuk pemicu (bila diinginkan) tersebut

diperiksa untuk nilai ekuivalen yang diinginkan Ada tiga cara yang mungkin untuk menemukan solusi untuk memenuhi persyaratan kontrak:

1. Kontrak disimpulkan antara dua atau lebih pihak untuk transfer nilai. Dalam Kasus, pemenuhan kontrak adalah penyediaan nilai setara dengan nilai yang mentransfer pihak dari pihak penerima.

2. Kontrak disimpulkan antara para pihak dengan transfer nilai, namun pembayaran harus dilakukan saat memenuhi syarat tertentu (misalnya, mengirim nilai ke penerima).

3. Kontrak untuk konversi satu nilai ke nilai lain dengan biaya setara dalam bentuk KREDIT ditempatkan di sistem. Dalam kasus ini, platform mulai mencari jalur terpendek yang memungkinkan pertukaran satu nilai dengan nilai lain melalui konversi di yang lain. Apapun pemenuhan kontrak dapat diberikan oleh satu transaksi, atau per beberapa transaksi, yang akan memberi kesempatan untuk mengumpulkan jumlah unit nilai yang dibutuhkan untuk diselesaikan.

kontrak.

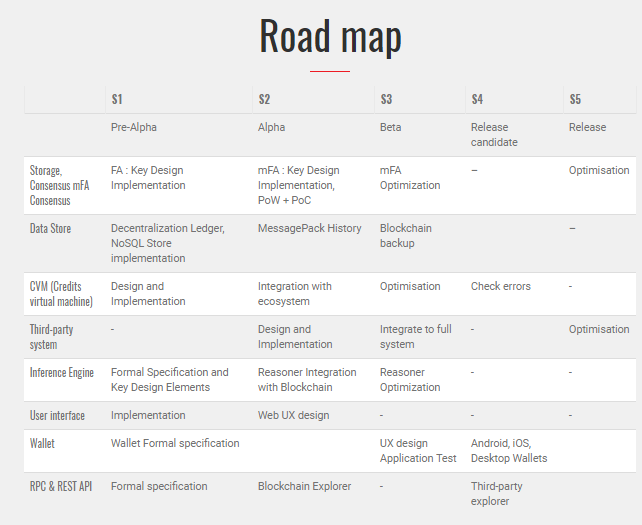

PETA JALAN

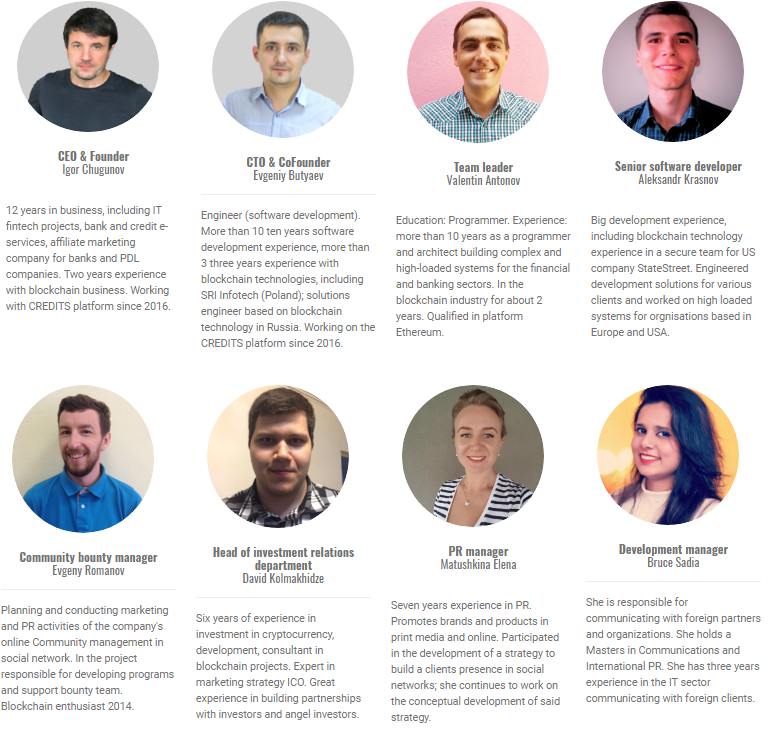

KREDIT TIM

DEWAN PENASEHAT

Banyak proyek yang sangat menguntungkan dari program crowdsale seperti ini, bahkan saya telah mengikuti banyak program crowdsale seperti ini di bitcointalk. Jadi, sangat fantastis jika Anda menginvestasikan dan membeli banyak token mereka di CREDITS Luncurkan koin di pasaran, karena harganya naik, Anda akan mendapatkan keuntungan besar di dalamnya.

Bergabunglah dengan KREDIT, daftarkan Anda sekarang untuk Anda. Terima kasih telah setia membacanya.

SUMBER:

https://credits.com/en

https://credits.com/Content/Docs/TechnicalWhitePaperCREDITSEng.pdf

https://www.facebook.com/creditscom/

https://twitter.com/CreditsCom

https://t.me/creditscom

https://credits.com/en/home/ico

Penulis : faisalsam

https://bitcointalk.org/index.php?action=profile;u=1322362

Tidak ada komentar:

Posting Komentar